Le 1er janvier 2011 : naissance du Système Européen de Surveillance Financière

Jennie Desrutins , 11 janvier 2011

A la suite de la crise financière de 2007/2008, le mécanisme de surveillance financière existant au sein de l’Union européenne et comprenant trois comités consultatifs (le comité européen des contrôleurs bancaires, le comité européen des assurances et des pensions professionnelles et le comité européen des régulateurs des marchés de valeurs mobilières) a démontré ses insuffisances en matière de coopération, de coordination et de cohérence dans l’application des législations de l’Union européenne et de confiance entre les autorités nationales de surveillance ainsi que son inadaptation au marché européen intégré des services financiers.

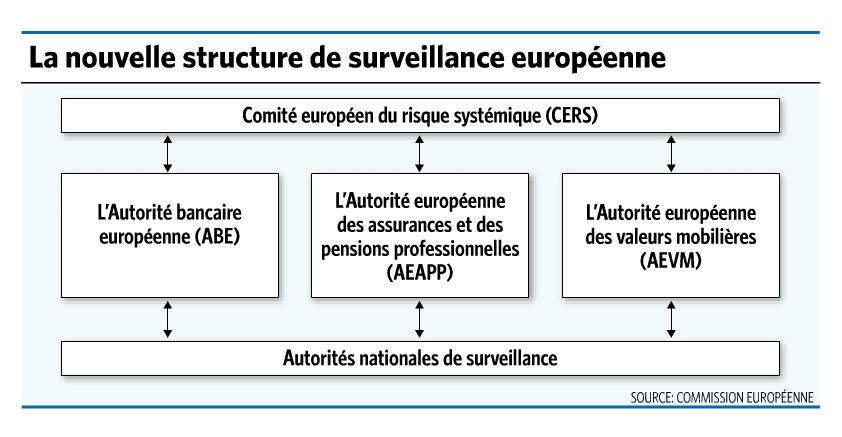

Afin de répondre à ces carences et de rétablir la confiance dans le système financier, dès novembre 2008, la Commission européenne a chargé un groupe d’experts de formuler des recommandations. Celles-ci ont abouti à la remise du Rapport de Larosière, le 25 février 2009, qui préconisait notamment la création d’un système européen de surveillance financière comprenant trois autorités européennes de surveillance, une dans le secteur bancaire, la seconde dans celui des valeurs mobilières, la troisième dans celui des assurances et des pensions professionnelles ainsi que la création d’un conseil européen du risque systémique.

A la suite de ces recommandations et sur proposition de la Commission, le Parlement européen et le Conseil ont adopté, le 24 novembre 2010, quatre règlements, dont l’objectif commun a été de créer le système européen de surveillance financière. Celui-ci se compose du Comité européen du risque systémique (Règlement (UE) n°1092/2010), de trois autorités européennes de surveillance : l’Autorité bancaire européenne (Règlement (UE) n°1093/2010), l’Autorité européenne des assurances et des pensions professionnelles (Règlement (UE) n°1094/2010) et l’Autorité européenne des marchés financiers (Règlement (UE) n°1095/2010), ainsi que d’un comité mixte des autorités européennes de surveillance (Article 54 des règlements (UE) n°1093/2010, n°1094/2010 et n° 1095/2010) et des autorités compétentes ou de surveillance des Etats membres visés par les règlements.

Chacun des règlements a défini avec précision et en détail le statut, les objectifs, les compétences et les missions de chacune des autorités.

Chaque autorité doit, dans son domaine particulier, contribuer à la création de normes et pratiques communes de grande qualité en matière de réglementation et de surveillance, contribuer à l’application harmonisée des actes juridiquement contraignants de l’Union, stimuler et faciliter la délégation des tâches et des responsabilités entre autorités compétentes mais également surveiller et analyser l’évolution du marché de son domaine de compétence, procéder à des analyses économiques, favoriser la protection des sujets soumis aux législations spécifiques de son domaine (investisseurs, déposants et assurés affiliés aux régimes de pension ainsi que les bénéficiaires de ces régimes) et publier sur leur sites internet toutes les informations relevant du domaine d’activité concerné.

Outre l’objectif global de ces règlements, à savoir le rétablissement de la stabilité financière, ceux-ci visent également le rétablissement de la confiance et l’élaboration d’un ensemble unique de règles en matière de surveillance financière.

La création de ce système de surveillance comprenant l’institution de ces trois nouvelles autorités européennes à compter du 1er janvier 2011, marque une nouvelle étape dans le processus d’intégration et vise à construire un marché financier européen stable inspirant durablement la confiance.

Reproduction autorisée avec l’indication: Jennie Desrutins, "Le 1er janvier 2011: naissance du Système Européen de Surveillance Financière", www.ceje.ch, actualité du 11 janvier 2011

Catégories

- Questions institutionnelles

- Droits fondamentaux, Charte, et CEDH

- Citoyenneté et libre circulation des personnes

- Libre circulation des marchandises et des services

- Libre circulation des capitaux et union économique

- Contrôles aux frontières, asile et immigration

- Coopération en matière civile et en matière pénale

- Concurrence

- Fiscalité et droit des sociétés